Лайфхак от «Метриум»: Что выгоднее – копить или взять ипотеку

Задумавшись о приобретении квартиры, практически все покупатели сталкиваются с необходимостью принять важное решение: копить на недвижимость или все же взять ипотеку? Поиск оптимального решения этой задачи может затянуться надолго. Эксперты компании «Метриум» рассказывают о том, что выгоднее – воспользоваться заемными средствами или откладывать.

Вводные

По данным Росстата, среднедушевой доход на человека в столице в 2021 году составляет порядка 81,7 тыс. рублей, прожиточный минимум в Москве – 18 тыс. рублей. Средний бюджет предложения в новостройках массового сегмента в конце 2021 года достиг 12,8 млн рублей.

«Копите, Шура, копите»

Предположим, что в семье работают оба супруга и в среднем зарабатывают 81,7 тыс. рублей в месяц. Вычтя из этой суммы прожиточный минимум (18 тыс. рублей), получим, что каждый из них располагает суммой 63,7 тыс. рублей.

Если оба работающих члена семьи ежемесячно будут откладывать 127,4 тыс. рублей (63,7 х 2), то необходимая сумма накопится уже через 8 лет и 6 месяцев. Однако это возможно только при наличии собственной недвижимости (или проживания у родственников). Аренда 1-комнатной квартиры (в среднем 40 тыс. рублей в месяц) значительно увеличивает срок сбора средств – до 12 лет 2 месяцев. Но это оптимистичный сценарий. Большинство семей выбирают иную стратегию и откладывают половину ежемесячного дохода, то есть в нашем случае 63,7 тыс. рублей, вторая часть остается на текущие расходы (в том числе аренду жилья при необходимости). В этом случае для накопления потребуется 16 лет и 8 месяцев.

Чтобы избежать обесценивания средств и заодно ускорить процесс их сбора, можно открыть счет в банке. Средняя ставка по вкладам в конце 2021 года составила 6% годовых, капитализация происходит ежемесячно, налог на доходы физических лиц – 13%, инфляция – 8,39%. В этом случае при ежемесячном пополнении на 127,4 тыс. рублей для накопления необходимого объема средств им понадобится 7 лет 1 месяц при наличии собственного жилья и 9 лет 8 месяцев – при аренде квартиры. Если уменьшить сумму пополнения в 2 раза, то требуемые средства будут собраны через 12 лет.

Стоит отметить, что деньги со временем дешевеют под влиянием инфляционных процессов. К примеру, накопленная за 7 лет сумма к моменту сбора средств по своей покупательской способности примерно будет соответствовать 7,5 млн рублей в текущих условиях, за 16 лет 8 месяцев – 3,9 млн рублей. Проще говоря, если сейчас семья могла бы рассмотреть возможность приобретения двухкомнатной квартиры в спальном районе «старой» Москвы, то к моменту накопления требуемой суммы покупателям с большой долей вероятности придется обратить внимание на варианты в Подмосковье.

Но главный фактор, который делает накопление невыгодным – рост цен на недвижимость. Предугадать динамику повышения даже в краткосрочной перспективе непросто, не говоря уже о горизонте планирования в 5-7 лет. К примеру, с 2014 года средняя стоимость квадратного метра в столичных новостройках выросла в 2,3 раза. Спрогнозировать, какой будет цена квадратного метра в 2028 году или в 2039 году не возьмется, пожалуй, никто.

«Умей взять, умей и отдать»

Предположим, что принято решение сначала собрать средства на первоначальный взнос (который составляет 20% от стоимости квартиры или 2,6 млн рублей), а затем взять ипотеку. В этом случае также возможны различные стратегии. Откладывая 63,7 тыс. рублей каждый месяц, семья накопит требуемую сумму через 3 года 7 месяца. Если ее увеличить в два раза, то срок сократится до 1 года 8 месяцев. Открыв вклад и ежемесячно пополняя его на 63,7 тыс. рублей, необходимый объем средств будет собран через 3 года 1 месяц. Направляя на депозит 127,4 тыс. рублей, первоначальный взнос удастся собрать уже через 1 год 4 месяца.

При первоначальном взносе в 2,6 млн рублей, сроке кредита в 21 год и средней ставке для новостроек в 9,58% годовых ежемесячный платеж составит 94,5 тыс. рублей. При увеличении ежемесячного платежа до 127,4 тыс., рублей жилищный заем будет закрыт через 10 лет 8 месяцев. Другая возможность оптимизации – семейная ипотека, доступная для семей, в которых первый и единственный ребенок родился после 1 января 2018 года. Средняя ставка по данной программе в конце 2021 года по данным ДОМ.РФ составила 4,77%, что позволяет выплатить кредит через 8 лет.

Ипотеку можно закрыть досрочно за счет материнского капитала (который теперь положен и за первого ребенка), бонусов по итогам периода или иных средств. Например, если в нашем случае заемщики каждые три месяца будут дополнительно направлять на погашение 50 тыс. рублей из квартальной премии, а раз в год – 100 тыс. рублей из годовой, то это позволит сократить срок выплат на 2 года 6 месяцев (до 5 лет 6 месяцев).

Главное преимущество ипотеки – в долгожданную квартиру заемщики переедут гораздо быстрее: даже при покупке недвижимости в доме на начальном этапе строительства ждать придется максимум 2-3 года, тогда как при накоплении этот момент наступит как минимум через 7 лет. Если семья на это время снимает квартиру, то расходы на аренду будут гораздо меньше.

«…и ни в чем себе не отказывайте»

Один из самых устойчивых мифов об ипотеке – она вынуждает семью отказаться от привычного образа жизни и затянуть пояса. Но на самом деле это не так.

Перед тем, как брать ипотеку, следует тщательно проанализировать не только доходы, но и расходы семьи. Главное правило, которым нужно руководствоваться заемщикам – любая экономия должна быть эффективной. Возможно, работа в трех местах, отказ от отпуска в пользу денежной компенсации и тотальная бережливость (вплоть до скупости) позволят на год быстрее погасить ипотеку. Однако с большой долей вероятности это будет нивелировано проблемами со здоровьем и моральным истощением.

Одним из наиболее действенных способов оптимизации расходов выступает рефинансирование. Примерно раз в 3-4 года ставки по ипотеке снижаются до приемлемого уровня и заемщики могут обратиться за пересмотром условий кредита. Выбор конкретной стратегии (снижение ежемесячного платежа или срока) в этом случае зависит от условий и запроса клиента. Однако рефинансирование при аннуитетной системе имеет смысл только если выплачено не более половины суммы, в ином случае процесс погашения процентов запустится заново.

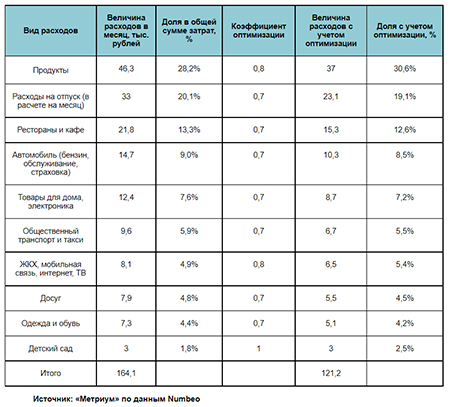

Полезно прибегнуть к различным приложениям для ведения семейного бюджета, учет и контроль не будут лишними. Так, по данным компании Numbeo, расходы среднестатистической московской семьи из трех человек в 2021 году составляли порядка 164,1 тыс. рублей в месяц без учета платежей по ипотеке. За счет специальных предложений, акций и рационального потребления они могут быть снижены на 20-30% без ущерба качеству жизни. Чтобы рассчитать величину экономии, эксперты компании «Метриум» по каждому из видов расходов определили свой коэффициент оптимизации: для продуктов питания, услуг ЖКХ и связи он составляет 0,8, для расходов на отпуск, рестораны и кафе, содержание автомобиля, товары для дома, транспорт, досуг, одежду и обувь – 0,7. За счет этого в месяц получится сэкономить порядка 42,9 тыс. рублей в месяц или 514,8 тыс. рублей в год.

Как семья из трех человек в Москве может оптимизировать ежемесячные доходы

Важно отказаться от эмоциональных и незапланированных трат. По данным компании Whistl (одного из ведущих операторов логистики и доставки в Великобритании), средняя сумма импульсивных покупок в месяц эквивалентна 4,7 тыс. рублей на человека, при этом 56% от них приходится на одежду. Для семейной пары с одним ребенком подобные расходы за год составят 169,2 тыс. рублей, что сопоставимо с двумя месячными платежами по ипотеке.

«Разумеется, конечный выбор – копить или брать ипотеку – остается за клиентом, который выбирает тот или иной вариант исходя из имеющегося бюджета и собственных финансовых перспектив, – резюмирует Дмитрий Веселков, директор департамента банковского кредитования компании «Метриум» (участник партнерской сети CBRE). – Но для большинства потенциальных покупателей недвижимости оптимальным выбором будет ипотека. Это позволит быстрее решить квартирный вопрос и переехать в новое жилье максимум в течение 2-3 лет. Тем более, сейчас существует ряд возможностей для оптимизации расходов: рефинансирование и рационализация покупательского поведения позволят быстро погасить кредит».

Related Images:

Главный редактор “Россия-онлайн”

Ссылки на автора: